GTP® offers solutions for Global Transfer Pricing such as management, control, coordination, administration, documentation of transfer prices & compliance management.

GTP® Academy: Next seminars - GTP® GlobalTransferPricing Business Solutions. We are happy to inform you about the next upcoming GTP® seminars.

Transfer Pricing Methods & Arm’s Length Tests 09.12.2021 12.01.2022 03.02.2022 01.03.2022 The GTP® TEAM invites you for a one-day seminar on transfer pricing methods & arm’s length tests. The seminar elaborates on the various transfer pricing methods as defined by the OECD Transfer Pricing Guidelines 2017 as well as applied in practitioner transfer pricing systems of mid-sized multinational groups. The seminar day also provides for insights in how to achieve the arm’s length test applicable to the specific transfer pricing method chosen. Best practice experience is paired with reference to the OECD guidance (e.g. hard-to-value intangibles, financial transactions, service transactions) as well as national provisions such as the new administrative principles in Germany (July 2021) and EU recommendations.

GTP GlobalTransferPricing – GTP® GlobalTransferPricing Business Solutions. Hierarchical Selection of Arm’s Length Test Models on Transfer Pricing between Related PartiesTransfer pricing between related parties requires the arm’s length test.

Default test models have been developed over the course of almost half a century and proposed by the OECD in its various issues of the OECD Transfer Pricing Guidelines. Being a tax jurisdiction, the addressee of the OECD recommendations on how to test for the arm’s length character of transfer prices primarily is the national tax jurisdiction which can opt to integrate such OECD output in domestic tax code, regulations, or administrative principles.

GTP® Academy: Next seminars - GTP® GlobalTransferPricing Business Solutions. Nation States: New taxing rights - GTP® GlobalTransferPricing Business Solutions. Under the guidance of the OECD, 136 states of the 140 member states of the OECD/G20 Inclusive Framework on BEPS have agreed on to introduce the two-pillar solution on taxing businesses in the course of the digitalization of the economies.

A corner piece of the solution is that multinational enterprises will be subject to a minimum income taxation of 15 percent from 2023 onwards. The agreement is expected to enable countries to collect additional USD 150 billion in tax revenues. Pillar One is to provide for a more consistent and fair distribution of taxing rights (nexus rules) with the focus on so-called “market countries”, i.e. where digital business is approaching its users and customers. Start der GTP® Academy - GTP® GlobalTransferPricing Business Solutions. Ab September 2021 startet das GTP® TEAM mit der GTP® Academy, einer eigenen fachlichen Themenreihe rund um das Verrechnungspreismanagement in internationalen Unternehmensgruppen.

Anhand von Praxisfällen gibt Ihnen Dr. Markus Brem in halb- und eintägigen Online-Schulungseinheiten wertvolle Hilfestellungen zu den Themen Organisation & Kollaboration in Verrechnungspreissystemen, Definition von Transaktionen, Funktionen und Risiken, Wertschöpfungsketten, Vermögenswerte, Herstellung von Fremdvergleichen und Dokumentationen. Diese Online-Einheiten starten demnächst: Internationale Verrechnungspreise. Datenschutzeinstellungen.

Japanese Multinational successfully used GTP®Services. In late July 2021, the transfer pricing manager of the German subsidiary of a large Japanese Group informed us that the GTP® Benchmarking Services and other documentation deliverables significantly contributed to the successful tax audit on financial years 2016-2018 of that entity.

We cordially congratulate the director of the subsidiary and his staff on managing the transfer pricing challenges in Europe successfully and without stress, income adjustments, and double-tax issues. GTP® Services range from standardized benchmarking services across complex analysis models to fact pattern documentation and arm`s length assessment. Local files and groupwide approaches on multinational companies are the daily business of the GTP® TEAM. Expertise of GTP can be also found in the GTP® MALL – the online shop on Global Transfer Pricing tools, services, and solutions of the GTP® TEAM. www.GlobalTransferPricing.com www.shop.GlobalTransferPricing.com. Verrechnungspreise und digitale Geschäftsmodelle. Digitalisierung ist ein allgegenwärtiges Phänomen unserer modernen Wirtschaftswelt.

In international tätigen Unternehmensgruppen und mittelständisch geprägten Unternehmensorganisationen mit grenzüberschreitenden Geschäftsbeziehungen sind heute schon alle Mitarbeiter und externen Geschäftspartner mit digitalen Systemen ausgestattet und in die IT Welt integriert. Diese Integration wird für interne Prozesse wie auch für Austauschbeziehungen mit externen Stakeholdern eingesetzt, wie z.B. Lieferanten, Kunden, Dienstleister, Strategiepartner und sogar Regierungen. Folglich sind Daten und Informationen, die man für das Verrechnungspreissystem solcher Gruppen benötigt, bereits heute digital – und morgen erst recht.

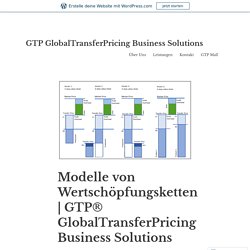

Das GTP® TEAM hat sein Praxismodell auf diese digitale Entwicklung angepasst. GTP® GlobalTransferPricing Business Solutions – GTP GlobalTransferPricing Business Solutions. Dieser Text stellt im Wesentlichen das Kapitel 6 der Buchpublikation des Autors dar: „Die dritte Dekade – Verrechnungspreise & Gewinnabgrenzung im 21.

Jahrhundert“ (ISBN 978-3-9822728-1-8), erschienen im Verlag Markus Brem Group. Das Buch ist Teil der Schriftenreihe „Gesellschaft im Wandel“. Der Begriff der Wertschöpfungskette wird im Transfer Pricing sehr prominent platziert, mithin auch aufgrund der Vorschläge der OECD BEPS Action Plan 8-10 und der damit zusammenhängenden Frage von besonderen immateriellen Wirtschaftsgütern („hard-to-value-intangible“). Verrechnungspreissysteme: Transaktionen sowie Funktions- & Risikomuster. Home - GTP® MALL. GTP® GlobalTransferPricing Business Solutions. Am 11.

Oktober 2021 findet die nächste Veranstaltung zum Seminar Transfer Pricing Management der NWB Akademie statt. Die Einheit ist Teil einer Serie von Berufsseminaren zum Themenkomplex Verrechnungspreise, Gewinnabgrenzung und internationale Steuern. Der von GTP® beigesteuerte Teil betrifft Transfer Pricing Management und adressiert die Themen der Organisation eines Verrechnungspreissystems in internationalen Unternehmensgruppen.

Dies beinhaltet die Strukturierung von solchen Verrechnungspreissystemen, die Definition der Funktions- und Risikoallokation und der Vertragsbeziehungen, die Preisbildung, die Angemessenheitsanalyse und die dazugehörigen Fremdvergleichsinformationen einschließlich das Benchmarking und andere Arten des Fremdvergleichs, sowie die Compliance-Aufgaben. Das Seminar baut auf dem aktuell gültigen Rechtsrahmen zu Verrechnungspreisen auf. Neueinsteiger wie auch Verrechnungspreisexperten können teilnehmen und sich hierbei direkt an NWB wenden: Die OECD BEPS Rahmenbedingungen: Base Erosion and Profit Split – GTP® GlobalTransferPricing Business Solutions.

Dieser Text stellt mit einigen Ergänzungen das Kapitel 3 der Buchpublikation des Autors dar: „Die dritte Dekade – Verrechnungspreise & Gewinnabgrenzung im 21.

Jahrhundert“ (ISBN 978-3-9822728-1-8), erschienen im Verlag Markus Brem Group. Das Buch ist Teil der Schriftenreihe „Gesellschaft im Wandel“. Dieser Textbaustein gibt eine Übersicht zum OECD BEPS Projekt mit Bezug auf Verrechnungspreise. 1 Neustrukturierung des Internationalen SteuerrechtsEin wesentlicher Auslöser der teils realisierten, teils noch anstehenden Anpassungen von gewinnsteuerlichen Vorschriften mit Bezug auf Verrechnungspreissysteme stellen die Rahmenbedingungen aus dem G20 / OECD BEPS Projekt dar. BEPS steht für Base Erosion and Profit Shifting. Verrechnungspreissysteme quo vadis? Dieser Text stellt im Wesentlichen das Kapitel 4 der Buchpublikation des Autors dar: „Die dritte Dekade — Verrechnungspreise & Gewinnabgrenzung im 21. Jahrhundert“ (ISBN 978–3–9822728–1–8), erschienen im Verlag Markus Brem Group. Das Buch ist Teil der Schriftenreihe „Gesellschaft im Wandel“. 1.Einführung Zur Beschreibung des Themenkomplexes „Verrechnungspreise“ und zur Einordnung der weiteren Entwicklung erscheint es hilfreich, einen kurzen Blick in die jüngere Vergangenheit zu werfen.

Denn hinter diesem Themenkomplex steht nicht nur eine fachliche Problemstellung, sondern ein Institutionen- und Interessengefüge, das sich offensichtlich im Wettbewerb mit anderen Sichtweisen und Institutionen in der Vergangenheit durchgesetzt hat, denn sonst wäre es nicht vorherrschend, also vorhanden. 2. Beim Thema der Verrechnungspreise und der Konzerngewinnabgrenzung hat sich ein Institutionen- und Interessengefüge durchgesetzt, das aus folgenden Akteuren besteht: • Verbände der o.g. GTP® GlobalTransferPricing Business Solutions. GTP GlobalTransferPricing Business Solutions GmbH is among the initial providers worldwide to start its online shop on digital articles for managing transfer pricing systems of multinational groups. With GTP®’s slogan. GTP GlobalTransferPricing Business Solutions GmbH — GTP® Verrechnungspreise: OECD... Tax Technology for TP Audits and Dispute Management.

The second part of the joint initiative of the WU Global Tax Policy Center and the WU Transfer Pricing Center on “New Technologies to Transform the Approach to Transfer Pricing” (online, April 20, 2021) has been dedicated to transfer pricing audits and dispute management. The presentations of the topic were given by Paolo V. Barbantini (DDG, Italian Revenue Agency) and Jorge Jambeiro Filho (Fiscal Auditor, Receita Federal do Brazil). Panellists of this second part of the conference were Nick Davies (Technology Lead, HMRC), Mauro Faggion (TP Expert DG TAXUD, European Commission), Airi Jansen-Uueda (Chief Risk Officer, Estonian Tax and Customs Board), Ryan Mc Mahon (Financial Services TP Lead, HMRC), Saidimu Terra (Commissioner Intelligence and Strategic Operations, KRA), and Raul Zambrano (Director of Technical Assistance and Technology, CIAT). For more information on transfer pricing solutions, you may visit www.GlobalTransferPricing.com.

Internationale Verrechnungspreise. 1. Was sind VerrechnungspreiseEin Verrechnungspreis ist die schuldrechtliche Gegenleistung für eine Hauptleistung zwischen nahestehenden Personen. Nahestehende Personen sind in der Praxis Unternehmen, die durch Eigenkapitalbeziehungen, durch Managementbeziehungen oder durch wirtschaftliche Abhängigkeit im Sinne des Steuerrechts nahestehend sind. In Deutschland ist hier im Wesentlichen der § 1 AStG maßgeblich. Transfer Pricing Analysis on Related-Party Transactions and Income Allocation of Multinational Groups – GTP® GlobalTransferPricing Business Solutions. 1. IntroductionThe term Transfer Pricing Analysis refers to several features of the arm’s length assessment of transfer pricing between, and income allocation of related parties.

With regard to corporate business structures, the related parties form a large international business organization which is usually called Multinational Group. For the purpose of this paper, and in accordance to the GTP® Model of the Arm’s Length Analysis, the term Transfer Pricing Analysis shall be delineated along the steps described hereinafter. 2. Transfer Pricing Services - GTP® Transfer Pricing Services. The GTP® TEAM offers a broad range of global transfer pricing services. The GTP® is led by Dr. Markus Brem who has been Transfer Pricing expert for 20 years starting with the Transfer Pricing team of KPMG in Frankfurt and later migrating to the boutique firm of Voegele Partner as well as Nera Economic Consulting.

In 2006, together with Thomas Tucha, he founded GTP GlobalTransferPricing Business Solutions and in 2014 he took over his shares. Verrechnungspreise benötigen mehr analytische Schärfe. GTP® TEAM bietet nunmehr standardisierte Analysemodelle an Für international tätige Unternehmensgruppen und deren Berater wird das Themengebiet „Transfer Pricing“ zunehmend komplexer. Und das obwohl oder vielleicht genau weil immer mehr gesetzliche Entwürfe und internationale Vorschläge zur Weiterentwicklung des Transfer Pricing im Raum stehen. Die Digitalisierung von Geschäftsmodellen ist hier nur einer von mehreren Auslösern der Änderungen in unserer Zeit. Standardized Arm’s Length Information and Bringing Benchmarking Forward. How to comply with “Documentation” provisions on Transfer Pricing. Error. Ultimate guide to Transfer Pricing.

The term Transfer Pricing refers to the pricing of goods or services which are exchanged between two or more related parties of the same multinational group. Sometimes, related parties are also called associated enterprises or depending companies. As a definition, business transaction parties are related to each other if certain criteria of ownership, management, rights, or economic dependency are met.

Such criteria are usually defined by local law, primarily by tax law and corporate law. What is Transfer Pricing? In taxation and accounting, Transfer Pricing alludes to the guidelines and systems for pricing exchanges inside and between endeavors under ordinary belonging or control. For example, if an auxiliary organization sells products or renders administrations to the holding organization, the cost charged is alluded to as transfer price and the setting is called transfer pricing. Main Key Points: Transfer pricing is a bookkeeping practice that shows to the price that one division in an organization charges another division for products or services gave.A transfer price depends on market costs in charging another division, auxiliary, or holding organization for services delivered.In any case, organizations have utilized inter-company transfer pricing to lessen the taxation rate of the parent organization.Organizations charge a more exorbitant cost to divisions in high-tax nations (reducing benefit) while charging a lower cost (increasing benefits) for divisions in low-tax nations.

Risks. GTP® GlobalTransferPricing. International Transfer Pricing. GTP® GlobalTransferPricing Business Solutions.