Comment fonctionne la mise au rebut des immobilisations ?

Les immobilisations peuvent sortir du patrimoine d’une entreprise par cession, par disparition, par remplacement ou enfin par mise au rebut. Cet article de Compta-Facile aborde la comptabilisation des mises au rebut d’immobilisations. 1.

Les travaux d'inventaire en comptabilité

Lorsqu’une entreprise approche de sa date de clôture, elle doit organiser des travaux d’inventaire comptables. Ces derniers doivent être correctement préparés et suivent une démarche quasi-universelle. Compta-Facile vous apporte ses conseils sur l’organisation des travaux d’inventaire en comptabilité, également appelés travaux de clôture de l’exercice. La préparation des travaux d’inventaire comptables Avant de se lancer dans la démarche des travaux d’inventaire, il convient d’avoir saisi l’ensemble des pièces justificatives de l’exercice comptable (saisie des factures d’achat, des factures de ventes, comptabilisation des charges de personnel, comptabilisation des déclarations de T.V.A). Voici nos conseils à ce niveau :

Les cessions d'immobilisations et les plus ou moins-values - Assistance juridique entreprise gratuite

Il n'est pas rare qu'une entreprise ait à procéder à la revente de certaines de ses immobilisations. De nombreuses difficultés se posent alors : Faut-il facturer de la TVA à l'acquéreur ? Quels comptes faut-il utiliser pour enregistrer la cession ? Comment est imposée l'éventuelle plus-value ?

Cession d'une immobilisation corporelle ou incorporelle

Principe La cession d’immobilisation présente un caractère exceptionnel et non habituel. Immobilisations amortissables Les immobilisations amortissables ont une durée de vie limité dû à l’usure et l’obsolescence.

La comptabilisation des cessions d'immobilisations

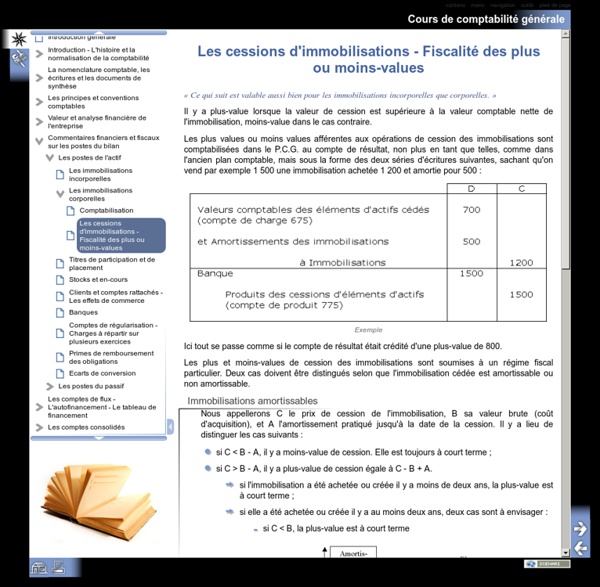

Les immobilisations sont des biens durables inscrits à l’actif du patrimoine d’une entreprise qui génèrent des avantages économiques futurs pour cette dernière. Il peut arriver que l’entreprise utilisatrice soit amenée à les céder pour diverses motivations (économiques ou financières notamment). Compta-Facile dévoile, à travers cet article, les écritures comptables relatives aux cessions d’immobilisations (corporelles ou incorporelles). 1. Date de comptabilisation d’une cession d’immobilisation La cession doit être comptabilisée à la date de transfert du contrôle du bien (date qui coïncide, la plupart du temps, avec le transfert de propriété).

Dépréciation des immobilisations

La dépréciation d’une immobilisation corporelle ou incorporelle est la constatation que la Valeur Actuelle (VA) de l’immobilisation a perdu de la valeur, c’est à dire qu’elle est devenu inférieure à la Valeur Nette Comptable (VNC). Les dépréciations des immobilisations concernent les biens amortissables ou non. A quoi sert la dépréciation des immobilisations ? En cours de vie une immobilisation peut perdre plus de valeur que ceux que l’entreprise à prévu. Cela peut être dû à des causes externes ou internes à la société. Causes externes :

Les cessions d'immobilisations et leur comptabilisation, Soutien scolaire, Cours Comptabilité et finance des entreprises, Maxicours

Maxicours vous propose de decouvrir un extrait de quelques cours de Comptabilité et finance des entreprises. Pour proposer un accompagnement scolaire de qualite en Comptabilité et finance des entreprises, toutes nos ressources pédagogiques ont été conçues spécifiquement pour Internet par des enseignants de l'Education nationale en collaboration avec notre équipe éditoriale. 1. Les principes de comptabilisation... 2. Les cessions... a.

CALCUL DES PLUS OU MOINS-VALUES

Conditions d’exonération des plus ou moins-valuesDate de réalisationMode de réalisation Une plus ou moins-value résulte de la différence entre le prix de cession de l'élément d'actif et sa valeur nette comptable. La valeur nette comptable dite également valeur résiduelle est égale à la base amortissable(généralement le prix de revient) diminuée des amortissements. Il s'agit : D'une plus-value si le prix de cession est supérieur à la valeur nette comptable.D'une moins-value si le prix de cession est inférieur à la valeur nette comptable. La détermination d'une plus-value sur les parts de société présente de nombreuses particularités.

régime des amortissements exceptionnels - Dépenses d'acquisition de logiciels

804-PGPBIC - régime des amortissements exceptionnels - Dépenses d'acquisition de logiciels11 BIC - régime des amortissements exceptionnels - Dépenses d'acquisition de logiciels En application du II de l'article 236 du code général des impôts (CGI), les logiciels acquis par l'entreprise en vue d'être utilisés pour les besoins de son exploitation pendant plusieurs exercices peuvent faire l'objet d'un amortissement exceptionnel sur une période de douze mois. Le 6° du I de l'article 32 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017 abroge le II de l'article 236 du CGI, de sorte que les logiciels acquis au cours des exercices ouverts à compter du 1er janvier 2017 ne peuvent plus faire l'objet d'un amortissement exceptionnel sur douze mois. Les précisions figurant ci-après ne s'appliquent donc qu'aux logiciels acquis au cours d'exercices ouverts jusqu'au 31 décembre 2016.