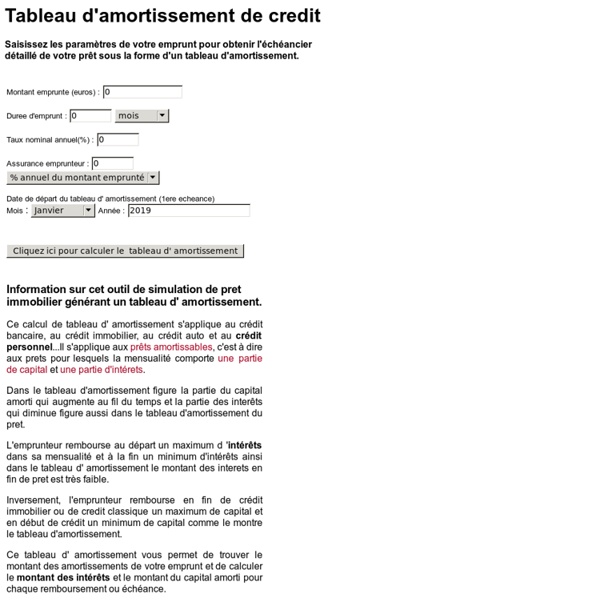

L’amortissement dégressif - Fiche pratique Différence entre amortissement dégressif et amortissement linéaireDès qu’une entreprise acquiert un bien d’une valeur marchande supérieure à 500 euros hors taxes, elle peut procéder à un amortissement annuel. L’amortissement va permettre d’étaler le coût d’achat du matériel sur les années prévues pour son utilisation. L’amortissement linéaire propose une annuité constante sur tous les exercices de la durée d’amortissement du matériel. Coefficient d’amortissement dégressifLe coefficient d’amortissement dégressif àappliquer au niveau comptable dépend de la durée d’utilisation prévisionnelle du bien amorti. Calcul du taux d’amortissement dégressif, le TADLe TAD, taux d’amortissement dégressif permet de procéder au calcul de chaque annuité. Calcul des annuités d’amortissement dégressifAfin de calculer la première annuité d’amortissement dégressif, il faut utiliser le prix d’achat du bien, le taux d’amortissement dégressif obtenu ainsi que le nombre de mois restant pour la première année.

Amortissement comptable L'amortissement comptable d'un investissement pour une entreprise est l'étalement de son coût sur sa durée d'utilisation[1]. Les premiers cas d'amortissement comptable rapportés dans l'histoire de la comptabilité remontent au XVIe siècle, où les marchands vénitiens et toscans constatent le « dépérissement » de leurs appareillages techniques[2]. On en retrouve la pratique dans des inventaires du XVIIe siècle, la dépréciation pouvant selon les cas être indépendante de la comptabilité en partie double, ou s'inscrire directement au résultat. La Compagnie des Indes tient des « comptes de retour » pour chaque navire, correspondant à un embryon de comptabilité analytique ; elle intègre dans ces comptes une « moins-value du navire »[3],[4]. Les statuts de cette Compagnie stipulent que « dans aucun cas le capital de ladite Compagnie ne pourra être entamé par le dividende ». L'amortissement comptable a : Les amortissements à la cession ou à un sinistre… doivent être repris (compte 28.. au débit).

Les dotations aux amortissements - APCE, agence pour la création d'entreprises, création d'entreprise, créer sa société,l'auto-entrepreneur, autoentrepreneur, auto-entrepreneur, auto entrepreneur, lautoentrepreneur, reprendre une entreprise, aides à la cr Du point de vue comptable, l'amortissement est la constatation de la consommation des avantages économiques attendus des immobilisations de l'entreprise, c'est à dire la constatation de la perte que subit la valeur des immobilisations qui se déprécient avec l'usage et le temps.Exemple : une entreprise inscrit à son bilan en 2013 un matériel pour une valeur de 10 000 euros (valeur d'achat). En 2014, ce matériel aura perdu de sa valeur. L'amortissement permet de prendre en compte chaque année la perte subie par l'entreprise du fait de cette dépréciation.L'amortissement est constaté en charges, au niveau du compte de résultat de l'entreprise.Du point de vue fiscal, la dépréciation des éléments de l'actif immobilisé de l'entreprise constitue pour celle-ci une perte de substance, enregistrée par la comptabilité.Pour maintenir la valeur initiale des capitaux engagés dans l'entreprise, l'exploitant doit la compenser par un prélèvement sur les bénéfices de l'exploitation.

CALCUL DE L’AMORTISSEMENT DÉGRESSIF Ce mode d’amortissement est réservé à certains biens. Le taux d'amortissement dégressif s'obtient en multipliant le taux de l'amortissement linéaire qui serait applicable par un coefficient qui varie suivant la durée d'amortissement retenue. Coefficients de l'amortissement dégressif : Exceptionnellement, pour les biens acquis entre le 04.12.08 et le 31.12.09 : Principes de calcul de l'amortissement dégressif : L'amortissement s'obtient en appliquant le taux de l'amortissement dégressif à la valeur résiduelle (valeur nette comptable). Prorata temporis : La première année, l'amortissement doit être corrigé au prorata du temps durant lequel le bien a été détenu, le mois d'acquisition étant entièrement retenu. Application du quotient : Ainsi, en cas d'amortissement dégressif sur 3 ans et sur 5 ans le quotient s'applique les deux dernières années. Ex. : Ordinateur amorti sur 3 ans Achat d'un ordinateur 2.000 €, le 01.10.17, amortissable sur 3 ans. Ex. : matériel amorti sur 5 ans

Amortissement : définition - Fiche pratique Définition du mot AmortissementL'amortissement est la constatation comptable et annuelle de la perte de valeur des actifs d'une entreprise subie du fait de l'usure, du temps ou de l'obsolescence. L'amortissement permet d'étaler le coût d'une immobilisation sur sa durée d'utilisation. Les actifs d'une société sont inscrits au bilan pour leur valeur nette comptable, soit leur valeur d'achat lors de leur entrée au bilan. Néanmoins, cette valeur ne correspond plus à la réalité les années suivantes, puisque les actifs perdent de leur valeur au fil du temps. L'amortissement permet ainsi de constater, tous les ans, dans la comptabilité, la perte de valeur de la valeur comptable.L'amortissement enregistré chaque année vient en déduction du bénéfice imposable.L'amortissement peut être linéaire ou dégressif selon le choix opéré par l'entreprise. L'amortissement linéaire permet de déduire une annuité constante chaque année. Synonyme(s) du mot AmortissementDépréciation

Les amortissements comptables : calcul, durée et méthodes La valeur des immobilisations est répartie, en comptabilité, sur leur durée d’utilisation probable au moyen d‘amortissements. Voici les principales caractéristiques des amortissements comptables d’immobilisations : qu’est-ce qu’un amortissement ? Quels sont les biens amortissables ? Quelles durées choisir pour amortir une immobilisation ? Quelles sont les différentes méthodes d’amortissement ? Comment calculer une dotation aux amortissements ? Précision : un autre article traite de manière plus détaillée la comptabilisation des amortissements d’immobilisations. Qu’est-ce qu’un amortissement comptable ? Un amortissement correspond à une constatation de perte de valeur d’un bien, du fait de son usage (usure physique), de l’évolution technique (obsolescence de l’actif) ou bien tout simplement du temps. La comptabilisation d’amortissement est obligatoire à la clôture de chaque exercice comptable, même si le résultat comptable d’un exercice se traduit par une perte.

Les différents types d'amortissement Amortissement et dotation aux amortissements : définition La dotation aux amortissements représente la dépréciation d’un actif immobilisé de l’entreprise du fait de l’usure du temps ou de l’obsolescence. Elle doit être comptabilisée, car elle influe sur le patrimoine de l’entreprise, à savoir la valeur de l’actif au bilan comptable . Cette perte de valeur est évaluée pour chaque exercice comptable durant toute la durée de vie du bien. La durée de l’amortissement Le Plan Comptable Général (PCG) énonce une durée de vie pour chaque immobilisation, c’est-à-dire un certain nombre d’années au-delà duquel le bien est complètement déprécié et n’a plus aucune valeur marchande. En comptabilité, la durée de vie des actifs immobilisés est de : L’achat d’actifs financiers, d’un fonds de commerce, d’une œuvre d’art, d’un terrain ou encore le versement d’un droit au bail sont des opérations non amortissables. La valeur nette comptable Le tableau des amortissements Les différents types d’amortissement

Coût d’acquisition Ecrit par B.Bathelot, mis à jour le . Glossaires : Marketing direct | Prix / marges / coûts Le coût d’acquisition est un élément de base de la mesure de l’efficacité et de la rentabilité des campagnes marketing. Il permet également de comparer les performances économiques des campagnes. La notion d’acquisition peut désigner une commande (coût d’acquisition client) ou un contact commercial de natures diverses (demande de RV, demande de catalogue, etc.). La notion de coût d’acquisition est essentiellement utilisée en marketing direct et dans le domaine du webmarketing, car ces contextes permettent théoriquement de mesurer précisément les résultats obtenus. Le coût d’acquisition est obtenu en divisant le budget de campagne par le nombre de clients ou RV obtenus. Pour mesurer la rentabilité de la campagne, il faut ensuite comparer le coût d’acquisition à la valeur vie du client ou à la marge générée par la commande si les effets de la fidélisation ne sont pas pris en compte.