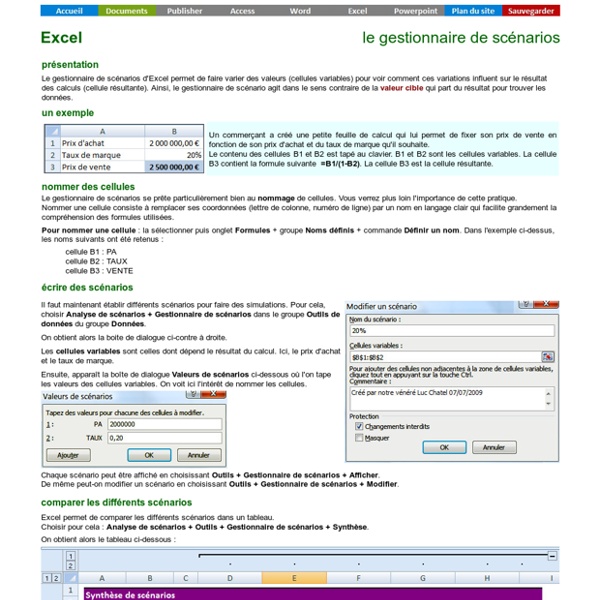

Gestionnaire de scénarios - Tu dois devenir capable de Le gestionnaire de scénarios Exemple A retenir!: <div id="mtq_javawarning-1" class="mtq_javawarning"> Veuillez attendre la fin du chargement de l'activité. La page suivante vous offre un petit quiz pour vérifier vos connaissances sur les notions abordées ci-dessus. Félicitation - vous avez complété Microsoft excel valeur cible. Vos réponses sont surlignées ci-dessous. Il y a 5 questions à compléter. Liste des exercices: Exercice 1:Exercice 2:Exercice 3:Exercice 4:Exercice 5: Excel-Plus ! - Excel ne vous aura jamais paru aussi simple Top 3 des alternatives à Powerpoint | L'école du web Que vous soyez étudiant ou professionnel, vous aurez toujours l’occasion de montrer vos talents sur le fameux logiciel de présentation Powerpoint. Mais comme vous le savez, on reconnaît à 10 kilomètres des slides ppt alors pour se démarquer de ses camarades ou collègues, le mieux est de trouver une solution tout aussi efficace, voir meilleure, pour présenter vos projets. Voici donc ci-dessous les 3 meilleurs logiciels de présentation ! Sliderocket C’est un des meilleurs logiciels pour une utilisation en entreprise. L’équipe du projet peut avoir des statistiques sur: -qui a partagé sur les réseaux sociaux la présentation -qui a vu la présentation / quelle présentation a été la plus vue… Il est même possible d’engager la conversation avec ceux qui regardent la présentation. Vous avez donc à votre disposition une plateforme qui regroupe de nombreux outils pour créer des présentations dynamiques et engageante. La plateforme est accessible depuis mobile, pc et tablette ! Prezy rvl.io Conclusion

Insérer une formule ou le contenu de la cellule à la forme Si vous créez un graphique ou un diagramme dans Excel avec des formes, vous devrez peut-être mettre à jour le texte de forme automatiquement en fonction de la valeur dans une cellule particulière. Pour insérer le contenu de la cellule dans votre forme, procédez comme suit : 1. 2. 3. Vous pouvez aussi taper la référence à la cellule de feuille de calcul, par exemple : = [officetooltips.xls]Tips! 4. Voir aussi en anglais : How to insert cell content to the shape. mon Univers Excel... Site de téléchargement des supports de cours informatique gratuit Affichage et masquage des zéros Parfois, vous voudrez que les valeurs zéro (0) n’apparaissent pas dans vos feuilles de calcul, parfois vous voudrez qu’elles soient visibles. Que vos normes de format ou préférences requièrent l’affichage ou le masquage des zéros, plusieurs méthodes s’offrent à vous. Masquer ou afficher toutes les valeurs zéro dans une feuille de calcul Cliquez sur Fichier > Options > Options avancées. Sous Afficher les options pour cette feuille de calcul, sélectionnez une feuille de calcul et effectuez l’une des actions suivantes : Pour afficher les valeurs zéro (0) dans les cellules, cochez la case Afficher un zéro dans les cellules qui ont une valeur nulle. Pour afficher les valeurs zéro (0) sous la forme de cellules vides, décochez la case Afficher un zéro dans les cellules qui ont une valeur nulle. Masquer les valeurs zéro dans les cellules sélectionnées Cette procédure permet de masquer les valeurs zéro dans les cellules sélectionnées au moyen d’un format numérique. Haut de la page Remarques :

Sommaire Excel Excel est le très puissant et convivial tableur de Microsoft. C'est grâce à lui que des milliers d'entreprises s'appuient pour faire leurs comptes, statistiques, listes, et autres graphiques et tableaux. Adoré par les uns pour sa puissance, détesté par les autres pour son apparente complexité, Excel devient votre plus fidèle allié pour peu que vous vous initiez à ses finesses. Avec un minimum de maîtrise, vous serez à même de concevoir, trier, mettre en page de grandes listes de n'importe quoi, établir des factures, créer de splendides graphiques qui reflètent l'état de santé de votre entreprise, et des milliers d'autres choses que vous pouvez à peine imaginer... Avec Excel, le seul problème, c'est que vous risquez de ne bientôt plus pouvoir faire une addition à la main ! NOUVEAU : Les modèles Excel - Comment les utiliser ? NOUVEAU : Non-correspondance - Mettez en surbrillances le svaleurs de cellules non correspondantes dans deux colonnes Créer un graphique de Gantt avec Excel Sans VBA -

Le VBA qu'est ce que c'est ? Mon ami, Benoît Lecodeur, m'a dit qu'il était devenu passionné depuis qu'il utilisait les macros pour automatiser des tâches, mais qu'il comprenait mal ce qu'était le VBA, pouvait-il l'utiliser seul ? Était-ce le nom du Visual Basic employé par les utilisateurs d'Office ? Etc. Ceci étant un tutoriel pour débutant, nous emploierons des notions générales sur lesquelles les puristes voudront bien fermer les yeux, de même que s'il n'est pas question de négliger les frottements pour les calculs nécessaires à l'envoi de satellites dans l'espace, c'est courant de le faire à des fins pédagogiques en terminale pour enseigner les bases de la physique. Le VBA n'est pas apparu parallèlement avec les premières versions d'Office Windows. Une macro-commande est une suite d'instructions qui peut s'exécuter à l'aide d'une commande unique (clavier ou souris) et qui a été obtenue via l'enregistreur de macro-commandes. Le VBA ne peut exister qu'au sein d'une application hôte. Vous avez aimé ce tutoriel ?

Utiliser une formule en tant que règle de mise en forme conditionnelle | Formation Excel Nous arrivons aujourd’hui dans cette formation Excel au cinquième article de la série Mise en forme conditionnelle, et avec cette leçon qui va vous expliquer comment utiliser une formule en tant que règle de mise en forme conditionnelle. Utiliser une formule pour déterminer pour quelles cellules le format sera appliqué Sélectionnez en premier votre plage de cellules puis cliquez sur Mise en forme conditionnelle puis sur Nouvelle règle. Dans la boite de dialogue Nouvelle règle de mise en forme, sélectionnez : Utiliser une formule pour déterminer pour quelles cellules le format sera appliqué. Cliquez ensuite dans la zone de texte : Appliquer une mise en forme aux valeurs pour lesquelles cette formule est vraie.Et tapez votre formule donc.Mais veuillez tout d'abord noter ceci : Voilà, essayons maintenant de voir un exemple de formule que nous allons utiliser pour savoir si elle renvoie une valeur (Vrai ou Faux). Sous l’onglet Remplissage, nous sélectionnons la couleur Orange.

Excel - la fonction SOMME.SI nommage des cellules Ce travail se prête bien au nommage de cellules. C'est à dire au remplacement d'une plage de cellules par un nom déterminé. Pour ce faire, nous allons : sélectionner la plage A3:B18, choisir : onglet Formules + groupe Noms définis + Définir un nom, nommer la plage tableau. fonction NB.SI La fonction NB.SI permet de compter le nombre de cellules situées à l'intérieur d'une plage qui répondent à un certain critère. Observons la cellule E3 : Il s'agit de compter, dans la plage de cellule A3:A18, nommée tableau, le nombre de fois où apparaît la chaîne de caractères "Indre" figurant en A3. Nous écrivons donc en E3 =NB.SI(tableau;A3) La syntaxe générale est la suivante : =NB.SI(plage_de_cellules;critère) note : le critère retenu peut être une cellule, une valeur numérique ou une chaîne de caractères (ne pas oublier les " "). fonction SOMME.SI La fonction SOMME.SI permet d'additionner des cellules d'une plage si elles répondent à un critère donné. Observons la cellule F3 :

3 Sites pour créer de belles présentations ppt - faites baver vos collègues ! ~ Parlons Geek Vous en avez marre des slides ? Les présentations PowerPoint vous ennuient ? Vous cherchez un support plus dynamique ? Vous aussi vous avez envie de réaliser de belles présentations ppt pour faire baver votre boss, vos collègues et vos clients ? pas de panique j’ai la solution ! 1- Sliderocket : Sliderocket est un portail qui permet d’exécuter de belles présentations de projets, de bilans, d’analyses… Ce n’est pas pour rien que Sliderocket est un des services en ligne de présentation les plus prisés par les entreprises. Autre avantage, vous pouvez obtenir une URL à partir de votre présentation sur Sliderocket et la poster sur votre site internet ou la mettre en ligne où vous voulez, ce qui n’est pas possible avec Powerpoint. De tous les espaces de partage de présentation, Sliderocket est de loin celui qui propose les outils les plus créatifs. Prezi est une application permettant de créer des présentations dynamiques. Dans un « prezi », il n’est pas question de diapositives.

Nouvel opérateur d'intersection implicite @ Plusieurs d’entre vous avez été surpris dernièrement, de voir apparaître des @ dans certaines formules de vos fichiers Excel. Mais qui a bien pu insérer un @ dans vos formules et surtout, pourquoi? Le @ est un nouvel opérateur d’intersection implicite qui a été introduit dans le cadre d’une mise à niveau importante des formules Excel afin d’accueillir l’arrivée des nouvelles fonctions matricielles dynamiques. Mise à niveau des formules Excel En introduisant les nouvelles fonctions matricielles dynamiques, Microsoft a introduit un nouvel opérateur @ pour indiquer l’endroit où une intersection implicite peut se produire. Qu’est-ce qu’une intersection implicite? L’intersection implicite est utilisée pour retourner une valeur unique, à partir d’une fonction qui réfère à une cellule, une plage ou un tableau. Pourquoi le symbole @? Le symbole @ est déjà utilisé dans les références de tableaux (données mises sous forme de tableaux) pour indiquer une intersection implicite. Quelques exemples

Excel - Formation Le menu principal d'Excel Une interface est la manière par laquelle l'utilisateur accède aux commandes et fonctions d'une application. La prochaine partie démontre les possibilités de l'interface d'Excel. Les éléments qui composent l'écran d'Excel. Excel contient aussi plusieurs barres d'outils avec les options les plus souvent utilisées. Avant de commencer Attention aux virus ! Bien qu'ils soient rares, il existe des virus qui s'attaquent à des documents Excel. Les macrocommandes sont des séries de commandes que vous voulez répéter. Les virus de macrocommandes étaient si populaires à une période que Microsoft a réagi en ajoutant un niveau de sécurité sur les macros aux versions d'Excel 2000 et les suivantes. Du menu Outils, sélectionnez les options Macro et Sécurité. Vous pouvez choisir parmi trois niveaux de sécurité. C'est votre décision de choisir le niveau de protection qui répond à vos besoins. Note au lecteur Ceci est la première page d'Excel sur ce site.