Les ratios d'analyse financière Ces “soldes” sont des points de passage “intermédiaires” qui permettent d’analyser la qualité de la “gestion” d’une société et d’éclairer le compte de résultat. Certaines entreprises publient d’ailleurs leur compte de résultat sous la forme d’un tableau de soldes de gestion plutôt que sous la forme comptable classique. Ventes de marchandises - Coût d’achat des marchandises vendues = MARGE COMMERCIALE (cf. 1) + PRODUCTION DE L’EXERCICE (cf. 2) (production vendue, stockée et immobilisée) - Consommations en provenance des tiers = VALEUR AJOUTEE (cf. 3) - Subventions d’exploitation - Impôts, taxes et versements assimilés - Charges de personnel = EXCEDENT BRUT D’EXPLOITATION (cf. 4) + Autres produits d’exploitation - Autres charges d’exploitation + Reprises sur amortissements et transferts de charges - Dotations aux amortissements et aux provisions = RESULTAT D’EXPLOITATION (cf. 5) +/- Quotes-parts opérations en commun + Produits financiers - Charges financières = RESULTAT COURANT AVANT IMPOTS (cf. 6)

Tableau de bord de gestion : definition, methode, exemple L'indispensable instrument pour "piloter" le progrès Un tableau de bord n'est pas uniquement un outil de mesure de la performance. C'est avant tout un instrument de pilotage de la démarche de progrès entreprise. C'est une précieuse aide à la décision et à la maîtrise du risque en temps d'incertitude pour le manager et tous les membres de l'équipe. Définition C'est là où se différencie l'instrument de pilotage présenté ici du classique tableau de bord de "gestion", essentiellement orienté comptable et conduite des activités au quotidien. Mesurer, Anticiper, Agir C'est la véritable clé de la mise en action sur le terrain de la stratégie d'entreprise. C'est le compagnon non seulement du manager mais de toute l'équipe. Un exemple type "gigogne" pour une entreprise secteur distribution La conception du tableau de bord est étroitement liée à la stratégie de l'entreprise, c'est uniquement ainsi que l'on pourra définir le références de la mesure de la performance, à chacun sa notion de "progrès".

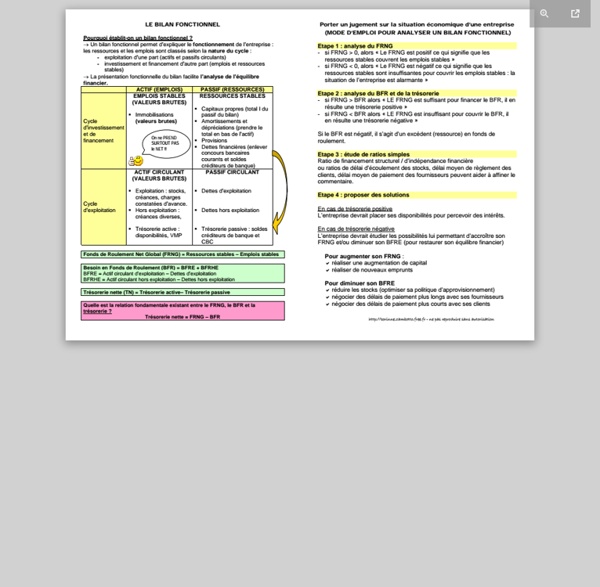

2.2.3 Analyse de la marge commerciale for Introduction à l'analyse financière Upload Log in Sign up Browse Books Biography & MemoirBusiness & EconomicsCookingFantasyFiction & LiteratureHistoryHobbies, Crafts, & HomeMysteryRomanceSocial ScienceTravelYoung Adult & Children's Other Content BrochuresCourt FilingsCreative WritingLegal formsInstruction manualsMapsGraphic ArtPresentationsRecipes/MenusSchool Work Welcome to Scribd, the world's digital library. Download Standard view Full view of 51 Add note Save to My Library Sync to mobile Look up keyword or section Like this Share on social networks 14Activity There was a problem sending you an sms. To get Scribd mobile enter your number and we'll send you a link to the Scribd app for iPhone & Android. We've sent a link to the Scribd app. Text me We'll never share your phone number. iTunes App Store | Google Play Store Share to your social networks. Tweet Embed Table Of Contents Introduction 1 L’Analyse du Bilan 1.1 Lecture simple d’un Bilan 1.1.1 Introduction 1.1.2 Le passif d’un bilan 1.1.3 L’actif du bilan 1.1.4 La comparaison actif / passif 0 of .

Comment calculer son seuil de rentabilité ? Le seuil de rentabilité correspond au chiffre d'affaires pour lequel une entreprise ne réalise ni une perte ni un bénéfice c'est-à-dire où son résultat est nul. Le calcul du seuil de rentabilité d'une entreprise est une étape importante quant à la décision de commercialiser ou non un produit. Dans cette optique de pérennité de votre activité, L-Expert-comptable.com vous aide à déterminer votre seuil de rentabilité. Définition et principe du seuil de rentabilité Le seuil de rentabilité correspond au niveau d'activité ou de production minimum à partir duquel une entreprise devient rentable. Le seuil de rentabilité est atteint lorsque le chiffre d'affaires couvre les charges nécessaires à la production (on parle également de point mort). Lire l'article Qu'est-ce que le chiffre d'affaire? Le calcul du seuil de rentabilité Vous pouvez également déterminer votre seuil de rentabilité de la façon suivante : Seuil de rentabilité = Charges fixes / Taux de marge sur coût variable

Lycée Pays de Retz -LGT- Pornic - * Pourquoi les entreprises ont-elles besoin de valeurs ? Quelles valeurs sont aujourd'hui le plus fréquemment mises en avant par les entreprises ? La qualité, l'innovation, la proximité, la tradition, l'intégrité... ? Une étude livre des éléments de réponse. S'il est bien un sujet qui s'invite régulièrement lorsque l'on parle de la culture d'une entreprise c'est bien le sujet des valeurs. Le tout nouvel Index International des Valeurs Corporate que nous avons réalisé chez Wellcom, établit une photographie des valeurs retenues par près de quatre mille entreprises dans onze pays, en Europe, en Inde et aux Etats-Unis. Les résultats de cette étude permettent d'identifier une liste de valeurs pilotes, elles-mêmes regroupées en huit familles de valeurs. Donner du sens, parce qu'au delà de sa mission première (produire des biens ou fournir des services) une entreprise, pour réussir et se développer, a besoin d'être appréciée par ses différentes parties prenantes.

Methode de conception du tableau de bord de l'entreprise en 5 étapes Par Alain Fernandez La méthode de conception, Gimsi lite expliquée La méthode, Gimsi lite, simplifiée et adaptée aux projets légers est structurée en 5 étapes distinctes. Depuis l'élaboration d'une stratégie gagnante jusqu'à la réalisation proprement dite du tableau de bord, chacune des 5 phases couvre un aspect précis, identifiable et délimitable du projet. Une approche terrain A l'origine, la méthode est adaptée aux besoins spécifiques des PME sises en un contexte concurrentiel. Les 5 étapes de la méthode 1. 1. Comment orienter la démarche projet en tenant compte du marché en termes de contexte concurrentiel et de potentialité client, des spécificités de l'entreprise et des moyens disponibles. 2. Identifier les activités et processus critiques au sens des axes de progrès sélectionnés lors de l'étape précédente Les outils nécessaires et suffisants pour cette étape sont présentés ici : Les 15 outils de la méthode 3. 4. 5. Structurer le tableau de bord afin qu'il soit utilisable et utilisé.

Cession Commerce, acheter ou vendre un fonds de commerce Méthode PERT - Solution Exercice n°1 - Révision des principes de base de la méthode PERT Rappel énoncé : Représentez logiquement, avec le symbolisme PERT, les données de chacune des assertions suivantes : La tâche B ne peut commencer que lorsque la tâche A est entièrement terminée.Les tâches B et C ne peuvent commencer que si la tâche A est terminée.La tâche C ne peut commencer que lorsque les tâches A et B sont toutes deux terminées. Solution proposée : Commentaire : en pure logique, la solution ci-dessous est également valable. Mais, en toute rigueur, l'énoncé 2 ne précise pas que l'état "fin de la tâche C" est identique à l'état "fin de la tâche B", ce qui serait de nature à remettre en question l'intérêt pour le projet de les conserver toutes les deux. Retour aux énoncés des exercices.

Le contrat de professionnalisation Dernière mise à jour le 26 août 2015 Synthèse Le contrat de professionnalisation s’adresse aux jeunes âgés de 16 à 25 ans révolus, aux demandeurs d’emploi âgés de 26 ans et plus et aux bénéficiaires de certaines allocations ou contrats. Son objectif est de leur permettre d’acquérir une qualification professionnelle ou de compléter leur formation initiale par une qualification complémentaire en vue d’accéder à un poste déterminé dans l’entreprise. Les bénéficiaires âgés de 16 à 25 ans révolus sont rémunérés en pourcentage du Smic selon leur âge et leur niveau de formation, les salariés âgés de 26 ans et plus perçoivent une rémunération qui ne peut être ni inférieure au SMIC ni à 85 % du salaire minimum conventionnel. Ce contrat ouvre droit pour l’employeur, pour certaines embauches et dans certaines limites, à une exonération de cotisations patronales de sécurité sociale. A savoir Sommaire Fiche détaillée Qui peut être embauché sous contrat de professionnalisation ? Principe

Etablir votre compte de résultat prévisionnel Qu'est-ce que le compte de résultat prévisionnel ? Le compte de résultat prévisionnel permet de déterminer, à l'avance et approximativement, le résultat (bénéfice ou perte) que vous pensez réaliser grâce à l'activité de votre entreprise. En phase de création d'entreprise, vous devez rester modeste sur vos prévisions de ventes, et adapter en conséquence vos charges. Retour haut de page Comment établir votre compte de résultat prévisionnel ? Afin d'établir un compte de résultat prévisionnel, vous devez vous projeter dans l'avenir, vous considérer en situation d'exploitation, et rester modeste dans vos prévisions de ventes. Vous devez commencer par constituer une colonne de charges fixes et variables , à savoir : Vous poursuivez par la construction d'une colonne de produits (recettes), à savoir : Produits d'exploitation (ventes de biens finis , chiffre d'affaires)Produits financiers (Intérêts perçus sur placements)Produits exceptionnels (subventions, aides).

Le tableau de bord, outil de piblotage de l'entreprise Le tableau de bord est un outil de pilotage d’une entreprise constitué de plusieurs indicateurs de performance et qui a pour principales vocations d’anticiper les évolutions prévisibles et d’inciter le chef d’entreprise à prendre des décisions. Nous verrons dans cet article les différents tableaux de bord existants, leurs objectifs et ce qu’il faut savoir pour les concevoir. 1. Définition et caractéristiques du tableau de bord Comme nous l’avons vu en introduction, le tableau de bord est un outil de pilotage, présentant synthétiquement les activités et les résultats de l’entreprise par processus, sous forme d’indicateurs qui permettant de contrôle la réalisation des objectifs fixées et de prendre des décisions nécessaires, selon une périodicité appropriée et dans un délai limité. Un bon tableau de bord doit : 2. Il est possible de distinguer 3 types de tableau de bord : A. B. C. D. A lire également sur le coin des entrepreneurs : Le rôle de l’expert comptable

Le bilan d'ouverture | Je m'lance Bonjour, Aujourd’hui, j’aimerais vous donner un peu plus d’informations sur les notions comptables à connaître lorsque l’on rédige son business plan. Nous allons commencer avec le bilan d’ouverture appelé aussi bilan de départ ou plan de financement initial Définition du bilan d’ouverture : Le bilan d’ouverture est une synthèse des besoins (l’actif) et des ressources financières (le passif) dont dispose la future société. Voici un exemple de bilan de départ L’actif ou besoin de financement : L’actif ou besoin de financement regroupe : les investissments : frais d’installation, achat de matériel, mobilier de l’entreprise et fournitures, achat de brevet, achat de nom de domaine, droits d’entrée dans une franchise, etcles frais d’installation : frais d’immatriculation, dépôt du nom de marque, frais de première publicitéla trésorerie : ressources - besoins Le passif correspond à toutes les ressources financières dont dispose la société pour couvrir les investissements. Bon courage et à très vite !

Groupe de travail BTS-Lettres Les pages "Cours et documents" permettent aux visiteurs de publier des contributions originales diverses (cours, séquences, sujets de devoirs, documents divers...) concernant la pédagogie du français en BTS. Pour participer Vous pouvez, vous aussi, participer en envoyant un document. Les documents envoyés ne sont pas immédiatement mis en ligne, ils sont d'abord consultés par l'animatrice du groupe de travail avant d'être validés. Si vous envoyez un document, vous recevrez une notification dès que celui-ci sera publié. TRES IMPORTANT! N'intégrez pas de textes, d'images ou de données qui ne vous appartiennent pas et sont protégées par des droits d'auteur. En cas de problème, l'administrateur se réserve le droit de ne pas publier une contribution, ou de demander que des modifications soient apportées à celle-ci. L'extraordinaire [Haut de page] Thème pour les années 2016-2017 et 2017-2018. Je me souviens Thème n°1 pour l'année 2015-2016, et thème n°2 pour l'année 2016-2017. Progressions