Comptabilisation d'une immobilisation par composants Le principe de la comptabilisation des immobilisations par composants a été retenu par le Plan Comptable Général (Titre III, Chapitre 1, Section 1, Sous-section 2.). Le but de cette approche par composant est de décomposer le prix d’acquisition d’une immobilisation en plusieurs composants significatifs. Les différents composants doivent donc avoir une valeur et un caractère significatifs. Exemple : Une entreprise achète un camion au prix de 30 000 €. Comptabilisation d'une immobilisation par composants La décomposition par composants peut être un outil de gestion car l’entreprise pourra mieux maîtriser les coûts relatifs à l’entretien du moteur ou du châssis. Pour un camion à 30 000 €, les composants de 1ère catégorie sont le moteur (10 000 €), le prix de la structure du châssis (20 000 € – 5 000 € de pneus). WordPress: J'aime chargement… Articles similaires Comptabilisation de l'acquisition d'une immobilisation 1 novembre 2013 Dans "Comptabilisation des éléments d'actifs" 15 février 2015

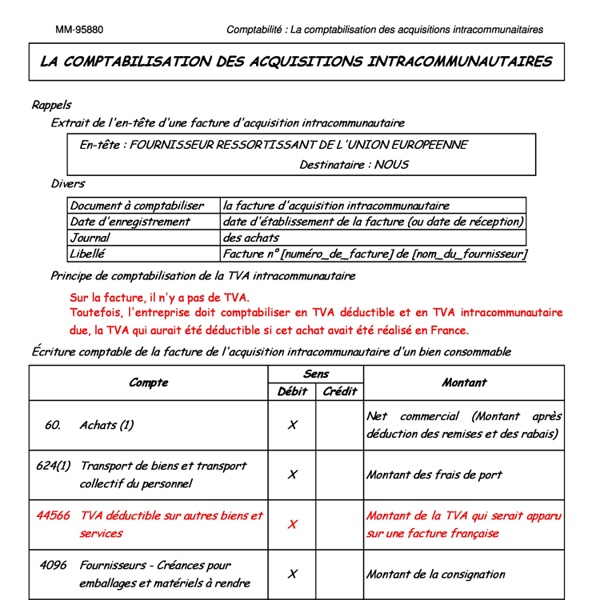

Echanges intracommunautaires de biens : régime de TVA Acquisitions intracommunautaires Régime de droit commun Principe de taxation à la TVA française Une acquisition intracommunautaire est un achat de marchandise effectué par une entreprise assujettie établie en France auprès d'une entreprise assujettie établie dans un autre Etat membre de l'Union européenne. La TVA française est exigible dès que le lieu de livraison du bien est réputé se situer en France et doit être acquittée par l'acquéreur du bien. La base d'imposition à la TVA est constituée par tous les éléments qui entrent en ligne de compte dans la détermination du montant de la transaction : prix, services rendus ou à recevoir en contrepartie de la livraison, subventions directement liées au prix, etc. Concrètement, lorsqu'un acquéreur français reçoit la facture d'un vendeur établi dans un autre État membre de l'Union européenne, cette dernière ne contient pas de TVA. C'est donc l'acquéreur français qui doit payer la TVA française sur le prix de la transaction. Régime dérogatoire

Comptabilisation et amortissement des logiciels acquis ou créés Toutes les entreprises sont amenées à utiliser des logiciels. Cependant, peu d’entre elles pratiquent le traitement comptable approprié. C’est pourquoi Compta-Facile aborde la comptabilisation de l’acquisition ou de la création de logiciels ainsi que leur amortissement. L’affectation comptable d’un logiciel dépend de sa nature. les logiciels autonomes,les logiciels faisant partie d’un projet de développement plus global,et les logiciels indissociables du matériel. Comptabilisation des logiciels autonomes Ce sont des logiciels acquis ou créés individuellement et ayant leur propre durée de vie. A. Ceux sont tous les logiciels destinés à être vendus, loués ou commercialisés sous d’autres formes. Les logiciels utilisés comme un moyen d’exploitation doivent être immobilisés car ils sont destinés à être conservés durablement par l’entreprise. Un logiciel acquis ou créé pour être vendu doit figurer en stocks à la clôture de l’exercice. B. Et les enregistrements des logiciels créés :

Quelles sont les dates d'exigibilité en matière de TVA ? L'entreprise peut opter pour le régime de la TVA sur les débits. La TVA est alors exigible à la date du débit (inscription du débit sur le compte client) qui correspond généralement à la date de la facturation. La TVA provenant de la vente de biens et celle provenant de la prestation de services deviennent exigibles à la même date. L'entreprise qui opte pour le régime de la TVA sur les débits doit le demander par écrit au service des impôts dont elle relève pour la TVA. L'option s'applique à toutes les opérations pour lesquelles une livraison de bien et une prestation de service sont prévues. L'entreprise peut indiquer sur ces factures que cette option a été choisie, en y ajoutant la mention Paiement de la TVA d'après les débits. Pour renoncer à l'option, l'entreprise doit demander par lettre simple au service des impôts dont elle dépend l'arrêt de cette option.

Emballages : définition types et enregistrement comptable Les emballages sont définis comme des objets destinés à contenir les marchandises et livrés à la clientèle en même temps que leur contenu. Il y a trois catégories d’emballages : Emballages perdus : ils ne sont pas récupérés par l’entreprise, ils sont vendus à la clientèle avec la marchandise (bouteilles en plastique, papiers, conserves…). Emballages récupérables non identifiables : ce sont des emballages qui peuvent être récupérés par l’entreprise, mais on ne peut pas les distinguer (bouteilles en verre…). Emballages récupérables et identifiables : ils peuvent être conservés par les clients pour être récupérés ultérieurement par l’entreprise. Acquisition des emballages Pour les emballages perdus : Plan comptable français : on débite un compte de la classe 6 « 60261. Plan comptable marocain : on débite un compte de la classe 6 « 61231. Pour les emballages récupérables non identifiables : Plan comptable français : on débite un compte de la classe 6 « 60265. Le 02/02/2010 Le 03/03/2010

Enregistrement des frais de port - Memo Compta Les frais de transports peuvent être comptabilisés dans des comptes appropriés s’ils figurent sur la facture. Parfois, les frais de port sont inclus dans le prix des marchandises. On parle d’achat ou de vente franco de port. Dans ce cas, l’enregistrement des frais de port sont inclus dans la comptabilisation de l’achat ou de la vente (Par exemple, dans le compte 607. On distingue également 2 cas, lorsque les frais de port apparaissent sur la facture au montant du coût de livraison. Attention : la TVA n’est à enregistrer que si elle apparaît sur la facture.Pour les immobilisations, il convient d’incorporer le coût de transport au bien immobilisé afin d’obtenir son coût de revient réel (dans le compte 2). Il existe donc trois types de frais de transport : Franco de port ;Condition départ ;Condition arrivée. Et 3 façons d’enregistrer les frais de port : Les frais enregistrés sans distinction avec les achats ou les ventes.Les frais de port enregistrés sur achats ou sur ventes: 6241. Au ../.. Ou