VIDEOS Juritravail. Gestionnaire paie : poste, fonction, mission... Gestionnaire de paie. Externalisation de la paie. P4 - Gestion des relations sociales. Ministère du Travail. URSSAF. AGIRC-ARRCO. Editions Tissot (Droit du travail & RH) Les cookies sont des petits fichiers textes qui peuvent être utilisés par les sites web pour rendre l'expérience utilisateur plus efficace. La loi stipule que nous ne pouvons stocker des cookies sur votre appareil que s’ils sont strictement nécessaires au fonctionnement de ce site. Pour tous les autres types de cookies, nous avons besoin de votre permission. Ce site utilise différents types de cookies. Certains cookies sont placés par les services tiers qui apparaissent sur nos pages.

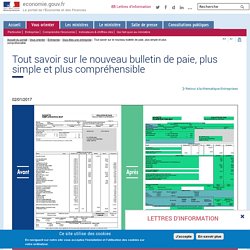

À tout moment, vous pouvez modifier ou retirer votre consentement dès la déclaration relative aux cookies sur notre site web. En savoir plus sur qui nous sommes, comment vous pouvez nous contacter et comment nous traitons les données personnelles veuillez voir notre Politique confidentialité. Votre consentement s'applique aux domaines suivants : www.bdes-online.fr, www.lumio-rh.fr, www.editions-tissot.fr, www2.editions-tissot.fr. LegiSocial. RFpaye. Le bulletin de paie expliqué. Simplification du bulletin de paie. Tout savoir sur le nouveau bulletin de paie, plus simple et plus compréhensible. Au 1er janvier 2017, un nouveau modèle de bulletin de paie devient obligatoire dans les entreprises d'au moins 300 salariés.

Au 1er janvier 2018, ce seront tous les employeurs qui seront concernés. Cette fiche de paie peut même être mise en place, de manière facultative et sur la base du volontariat, dès à présent. Mais que change-t-elle ? Quelles mentions devront y figurer ? Explications. Intitulés peu clairs, incompréhension des calculs, informations trop nombreuses... Qu'est-ce que ce nouveau modèle change ? Nouvelle présentation du bulletin de paye. Saisie sur salaire. Factures impayées, pensions alimentaires non-versées, non-paiement des impôts...

Un salarié endetté (même d'un petit montant) peut voir une partie de son salaire saisie par ses créanciers. Ces derniers demandent alors à l'entreprise de prélever la somme due sur le salaire du salarié (sur plusieurs mois), jusqu'au remboursement total (dans une certaine limite). C'est à l'employeur que l'acte de saisie sur salaire est adressé. Mode d'emploi. Internet au travail : sanctions pour usage privé. L'utilisation d'Internet sur le lieu de travail doit servir à l'exécution de tâches de nature professionnelle.

Il appartient à l'employeur d'apprécier si, et dans quelles limites, il en autorise l'usage à des fins personnelles (par exemple un usage raisonnable ne portant atteinte ni à la sécurité ni à la productivité du travail). Licenciement Si le surf sur le web à des fins personnelles est une pratique généralement tolérée par les entreprises, elle ne doit pas être exercée de manière abusive pour autant. Une utilisation démesurée pourrait dès lors être sanctionnée par l'employeur. La jurisprudence a ainsi considéré valable le licenciement pour faute grave : Sauf opposition du salarié, l'employeur peut délivrer des bulletins de paie électroniques.

Avant la loi Travail, l'employeur souhaitant remettre un bulletin de paie électronique au lieu du traditionnel bulletin « papier » devait recueillir l'accord de chaque salarié.

Cette logique est inversée depuis le 1er janvier 2017. L'article L 3243-2 modifié du Code du travail autorise en effet l'employeur à procéder à la remise du bulletin de paie sous forme électronique, sauf opposition du salarié. Un décret du 16 décembre 2016, applicable à compter du 1er janvier 2017, permet l'application de cette mesure. Saisie des rémunérations : la fraction totalement insaisissable depuis le 1er septembre 2015 est confirmée. Ce que l'accord sur les retraites complémentaires va changer en matière de cotisations. Paie - Indemnité vélo. La loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte contient notamment une disposition qui met en place une indemnité kilométrique pour les salariés se déplaçant à vélo.

(nouvel article L 3261-3-1 du code du travail) Dorénavant, tous les employeurs, quelle que soit la localisation de l’entreprise, ont l’obligation de prendre en charge les frais engagés par le salarié se déplaçant à vélo (cela concerne également les vélos à assistance électrique) pour les trajets entre sa résidence habituelle et son lieu de travail.

En cas de déplacement « intermodal » (vélo et transport en commun), il y a possibilité de cumul de prise en charge des frais engagés par le salarié se déplaçant à vélo et les titres d’abonnement aux transports publics et des titres d’abonnement aux services publics de location de vélo (vélib’ à Paris, …). Frais professionnels et avantages en nature : les barèmes 2016 sont fixés NetPME. Certaines indemnités pour frais professionnels sont exonérées d’impôt sur le revenu (pour le salarié) et de cotisations sociales (pour l’employeur) dans la limite de montants fixés par l’administration (et sous certaines conditions).

Les barèmes applicables au 1er janvier 2016 viennent d’être publiés sur le site de l’Urssaf. Repas sur le lieu de travail et en dehors Pour les salariés contraints de prendre leur repas sur leur lieu de travail en raison de conditions particulières d’organisation ou d’horaires (travail posté, continu, de nuit, en horaire décalé…), l’allocation forfaitaire ne doit pas dépasser 6,30 euros (contre 6,20 euros en 2015). Prélèvement à la source : comment ça marche ? Paie pratique 7 septembre 2020 par Gestionnaire de paie - Lecture 3 min.

Le prélèvement à la source (PAS) est un mode de recouvrement de l’impôt sur le revenu entré en vigueur depuis le 1er janvier 2019. Il supprime le décalage d’un an qui existait entre la perception des revenus et le paiement de l’impôt. Celui-ci est ainsi prélevé par un tiers payeur en temps réel, au moment du versement au contribuable des revenus sur lesquels porte l’imposition. Qu’est-ce que le prélèvement à la source ? DSN (Déclaration sociale nominative): les nouveaux éléments à déclarer. Jusqu'à présent, un employeur qui souhaitait mettre en place la DSN (déclaration sociale nominative) pouvait la transmettre au format phase 1 ou phase 2.

A partir de la paie du mois d'octobre, tout employeur aura l'obligation de transmettre sa DSN avec les éléments de la phase 2. En clair, si l'employeur communique une DSN en phase 1, elle sera rejetée. La CSG-CRDS. Lors de son instauration, la contribution sociale généralisée (CSG) a remplacé une partie des cotisations sociales et a modifié le principe de financement de la Sécurité sociale.

La CSG est composée de quatre bases différentes : les revenus d’activité et de remplacement, les revenus du patrimoine, les revenus de placement, les gains et mises de jeux. Le forfait social au taux de 20 % Le forfait social concerne les rémunérations ou gains qui répondent, cumulativement, aux deux critères suivants : ils sont exclus de la base de calcul des cotisations de Sécurité sociale, ils sont soumis à la contribution sociale généralisée (CSG). Dès lors que l’une de ces conditions n’est pas remplie, les éléments de rémunération ne sont pas assujettis au forfait social. Des exceptions à ce principe sont prévues. Pour certains éléments de rémunération, l’assujettissement au forfait social est de droit, indépendamment de leur situation au regard des cotisations sociales ou de la CSG.

Tableaux de bord RH. Bilan social tableau de bord. La fiche de paie des apprentis depuis le 1er janvier 2019. Le contrat d'apprentissage est un contrat particulier qui ne doit pas être confondu avec le contrat de professionnalisation.

Les modalités de calcul des fiches de paie des apprentis ont fait l'objet d'importantes modifications début 2019. En 2020, les modifications sont faibles et concernent surtout le calcul de la réduction Fillon et celui du salaire brut, lié au SMIC. Depuis le 1er janvier 2019 et pour tous les apprentis, le calcul des cotisations sociales ne se fait plus sur la base d'un forfait. Les cotisations sociales des apprentis sont désormais calculées sur la base du salaire réel des apprentis et l'employeur bénéficie de la réduction générale de cotisations patronales, devenue plus favorable que les anciennes exonérations de cotisations calculées sur le forfait. Quel est le salaire d'un apprenti ? Le salaire de l'apprenti varie selon son âge et l'année d'exécution du contrat, de la première à la troisième année.

Ce taux de 79% du SMIC s'apprécie mois par mois et non annuellement. Loi Pacte du 22 mai 2019. Réforme de l'assurance chômage. L'activité partielle. Le chômage partiel. Les conseils de la CNIL pour mettre en place du télétravail. Clause de non-concurrence et rupture du contrat de travail. La clause de non-concurrence peut être prévue par le contrat de travail ou la convention collective sous certaines conditions. Elle s'applique en cas de rupture du contrat de travail et doit être assortie d'une contrepartie financière, parfois appelée indemnité compensatrice, pour être valable.

Coronavirus n oubliez pas d actualiser le reglement interieur de l entreprise (1)