http://www.youtube.com/watch?v=KAU49kxn9B8

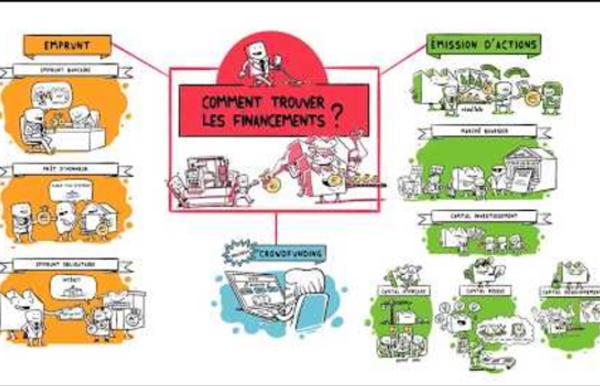

Related: monnaie banque finance • P6 • T1-ECO- Agents, Marché, Relations, Barrières, Asymétrie, Externalités, BanqueLes investissements réalisés par les organisations... Etablir le plan de financement initial Le plan de financement initial sert à déterminer les ressources nécessaires (apports en capital social, emprunts, apports en compte courant d’associé, subventions…) à mobiliser à la date de création de l’entreprise pour financer toutes les dépenses nécessaires au démarrage de l’activité (investissements, besoin en fonds de roulement…). Le coin des entrepreneurs vous explique ce qu’est le plan de financement initial et comment l’établir, avec plusieurs conseils pour réaliser correctement le plan de financement initial. Qu’est-ce qu’un plan de financement initial ? Le plan de financement initial permet d’estimer le montant total des besoins nécessaires au démarrage de l’activité de l’entreprise puis de déterminer l’ensemble des ressources financières qui seront mobilisées pour financer ces besoins. Le plan de financement initial doit être équilibré, et même positif de préférence (les ressources sont supérieures aux besoins) afin de disposer d’une marge de sécurité.

Qu’est-ce que la pollution numérique ? - Environnement mis en ligne le : 17/03/2021 09:00 Envoyer un mail, consulter un site d’information, réserver un billet de train en ligne… : le numérique est dans tous nos gestes du quotidien. Mais ces technologies de l’information et de la communication, qui ont permis de considérables avancées (en matière de détection des maladies, de diffusion des connaissances, d’accès à la culture…) ont aussi leur face sombre. Qu’appelle-t-on la pollution numérique ? Quelle est l’ampleur de cette pollution numérique ? À partir de 2007, les technologies de l’information et de la communication (TIC) ont commencé à produire autant de gaz à effet de serre que l’aviation civile. Au-delà de la question du réchauffement climatique, le numérique « contribue activement à l’érosion de la biodiversité », fait également remarquer Frédéric Bordage**, fondateur du site de référence GreenIT.fr. A quoi cette pollution numérique est-elle due ? Quelles sont les conséquences sanitaires associées au développement fulgurant des TIC ?

untitled Le Bilan Fonctionnel Bilan Fonctionnel : la structure La construction du bilan fonctionnel se fait à partir des données brutes trouvées dans le bilan comptable. En comptabilité, le bilan fonctionnel permet de déterminer comment est financé l’investissement et l’exploitation. Bilan fonctionnel : Schéma Bilan fonctionnel : Le cycle de financement Lorsque l'on parle de cycle de financement dans le bilan fonctionnel, cela fait intervenir la notion de ressource stable. les capitaux propresles amortissements et dépréciations de l’actif (correspondent à des ressources puisqu’il s’agit de capitaux qui concourent au réinvestissement de l’actif)et les dettes long terme (emprunt bancaire...) Bilan fonctionnel : Le cycle d’investissement Le cycle d’investissement dans le bilan fonctionnel, fait intervenir la notion d’emploi stable. Bilan fonctionnel : Le cycle d’exploitation Le cycle d’exploitation dans le bilan fonctionnel, fait intervenir les notions d’actif et de passif circulant. Bilan Fonctionnel : l’analyse

TIC, quels sont ses impacts écologiques ? Petit rappel pour commencer, qu’est-ce que les TIC ? Les Technologies de l’Information et de la Communication (TIC) rassemblent les techniques utilisées pour traiter et transmettre des informations, tels que les télécommunications, l’informatique et l’Internet. A l’ère de la dématérialisation, les entreprises et administrations remplacent de plus en plus le papier par des fichiers numériques. L’argument écologique est souvent avançé et pourtant il est difficile pour le moment d’affirmer que le bilan environnemental des TIC soit positif. Pourquoi les TIC polluent t’ils? L’informatique permet d’accroître la puissance de traitement et les capacités de stockage des appareils, mais on ne se préoccupe pas de la consommation d’énergie ou de leur impact carbone. Quelques exemples de ‘pollution’ des TIC: Le paradoxe A contrario, les TIC contribuent à réduire l’impact environnemental de nos activités: Les TIC ETHIC accompagnent la mise en oeuvre de stratégies respectant le développement durable.

LA FLEXIBILITE Les capitaux permanents : définition, calcul et utilité Les capitaux permanents constituent une rubrique particulière du passif du bilan comptable. En analyse financière, ils servent notamment à calculer le fonds de roulement net global d’une entreprise. Compta-Facile vous propose de les étudier en intégralité : que sont les capitaux permanents ? Comment les calculer ? Que sont les capitaux permanents ? Par définition, les capitaux permanents représentent l’ensemble des fonds dont dispose une entreprise pour une durée assez longue c’est-à-dire à un horizon de moyen ou long terme. Ils sont destinés à financer les actifs immobilisés, c’est-à-dire les biens qui seront conservés durablement par l’entreprise. Comment calculer les capitaux permanents ? Le calcul des capitaux permanents est effectué directement depuis un bilan comptable, sur la base des données figurant dans la partie droit : le passif. Capitaux permanents = Fonds propres + Provisions pour risques et charges + Dettes à moyen et long terme Exemple de calcul de capitaux permanents

La pollution numérique, qu’est-ce que c’est ? La pollution numérique désigne toutes les formes de pollution engendrées par le secteur informatique : émissions de gaz à effet de serre, contamination chimique, érosion de la biodiversité, production de déchets électroniques. Le gros de cette pollution a lieu au moment de la fabrication du matériel (et non lorsqu’on les utilise). Lutter contre la pollution numérique c’est donc d’abord utiliser moins d’objets informatiques, et les faire durer plus longtemps. La pollution engendrée par la fabrication de nos terminaux numériques Dans l’ère numérique, paradoxalement, plus on « dématérialise », plus on utilise de matière et d’énergie. Par exemple, saviez-vous que la production d’un téléviseur exige d’extraire 2,5 tonnes de matières premières, et génère 350 kg de CO₂ ? A cette démesure énergétique, s’ajoutent la pollution des écosystèmes et les drames humains liés à l’activité minière. Quant à la fin de vie de ces équipements, ce n’est pas plus reluisant. 1. 2.

untitled Les ratios financiers : définition, calculs et explications Les ratios financiers sont des indicateurs utilisés pour conduire des analyses financières d’entreprises. Ils sont, le plus souvent, utilisés par le dirigeant pour suivre son entreprise ou par des repreneurs d’entreprises et investisseurs, notamment dans le cadre d’une évaluation. Compta-facile vous propose une fiche répondant aux questions : qu’est-ce qu’un ratio financier ? A quoi servent les ratios financiers ? Qu’est-ce qu’un ratio financier ? Par définition, un ratio financier représente un coefficient ou un pourcentage calculé par un rapport entre deux masses. Il fournit une indication sur la rentabilité d’une entreprise, la structure de ses coûts, sa productivité, sa solvabilité, ses liquidités, son équilibre financier, etc. A quoi servent les ratios financiers ? Les ratios financiers sont d’une grande utilité, tant pour les dirigeants que pour les lecteurs de comptes. les ratios permettant d’analyser l’équilibre financier de l’entreprise Le ratio d’indépendance financière

En août 2021, les prix à la consommation augmentent de 0,6 % sur un mois et de 1,9 % sur un an - Informations rapides - 234 Évolution mensuelle : +0,6 % en août ; variation sur un an : +1,9 % En août 2021, l’indice des prix à la consommation (IPC) augmente de 0,6 % sur un mois, après +0,1 % en juillet. Les prix des produits manufacturés rebondissent nettement (+1,1 % après −1,8 %) en lien avec la fin des soldes d’été. Corrigés des variations saisonnières, les prix à la consommation sont en hausse de 0,4 %, comme en juillet. Sur un an, les prix à la consommation augmentent de 1,9 %, après +1,2 % en juillet. Hausse de l’inflation sous-jacente sur un an L’inflation sous-jacente augmente en août, à +1,5 % sur un an, après +0,4 % en juillet. tableau Glissements annuels de l'indice des prix à la consommation (IPC), de l'inflation sous-jacente (ISJ) et de l'indice des prix à la consommation harmonisé (IPCH) graphique Glissements annuels de l'indice des prix à la consommation (IPC), de l'inflation sous-jacente (ISJ) et de l'indice des prix à la consommation harmonisé (IPCH) Accélération des prix alimentaires Révisions