Comptabilité. Le crédit en comptabilité. Le crédit est une notion très importante en comptabilité.

Le débit en comptabilité. Le débit est une notion fondamentale de la comptabilité.

Il indique une opération sur un compte et doit être utilisé dans certains cas. Compta-Facile fait le point sur la notion de débit en comptabilité : qu’est-ce qu’un débit ? Comment fonctionne-t-il ? Lire les états financiers. LoiFinance 2018 LFR 2017. L'enregistrement en partie double - Memo Compta. Chaque écriture comptable doit avoir un montant débit égal à son montant crédit.

Chaque opération doit donc faire l’objet d’un double enregistrement : dans les comptes afin de réaliser un classement des opérations selon leur nature économique : produits, charges, dettes, créances…dans un journal afin de classer les opérations par ordre chronologique Prenons par exemple, l’enregistrement d’une facture d’achat de fournitures à 50 euros HT, le 30 avril : Dans le journal d’achat (HA) 30/04 Facture n° F000798 de TOP BUREAU.

Les objets de coûts. Des charges de la compta générale aux charges retenues pour la compta de gestion. Sélectionner les informations nécessaires au calcul de coûts. Des charges de la compta générale aux charges retenues pour la compta de gestion. Les charges à prendre en compte dans le calcul de coûts des centres. L'imputation des charges grâce aux clés de répartition. Les centres d'analyse. L'analyse d'un tableau de répartition des charges indirectes. La décision dans la gestion de l'entreprise. Analyser la formation du coût de revient. Intégrer le coûts des centres de responsabilités dans le coût complet des produits. Le suivi des mouvements de stocks. Le coût de production. Coût de production : problèmes particuliers. Le coût de revient complet. Le calcul du résultat analytiques et des marges.

Le coût d'acquisition. Le compte de résultat par variabilité. La pertinence et les limites d'un coût complet. Le comportements des charges dans le temps. Le raisonnement marginal. La pertinence des coûts partiels. L'utilisation des outils statistiques,tableur. Les ratios financiers issus du bilan. Le bilan est un document comptable qui contient des données représentant la base de calcul de certains ratios financiers.

Compta-Facile y consacre un article complet qui répond aux questions : quels sont les ratios du compte de résultat ? Comment les calculer ? Que signifient-ils ? Avant tout, rappelons brièvement ce qu’est un ratio financier. Les ratios financiers sont des outils qui permet de procéder à une analyse financière statique d’une entreprise. Par ailleurs, c’est à partir du bilan qu’est déployée l’analyse fonctionnelle, technique permettant de vérifier certains équilibres financiers. Prérequis préalable : afin de bien comprendre le cadre comptable, nous vous invitons à consulter notre article: lire et comprendre un bilan. Les principaux ratios du bilan Le ratio d’autonomie financière Qu’est-ce que le ratio d’autonomie financière ? Comment calculer un ratio d’autonomie financière à partir d’un bilan ? Ratio d’autonomie financière = Capitaux propres / Total du bilan.

Le bilan fonctionnel : définition, utilité et construction. Le bilan fonctionnel constitue une représentation particulière d’un bilan comptable.

Les postes y sont réorganisés et assemblés selon leur fonction et leur degré de liquidité. Compta-Facile consacre une fiche complète au bilan fonctionnel qui répond à la question : qu’est-ce qu’un bilan fonctionnel ? A quoi sert-il ? Comment le construire ? Qu’est-ce qu’un bilan fonctionnel ? Par définition, un bilan fonctionnel est une forme de bilan dans lequel les emplois et les ressources sont classés par fonction (investissement, financement, exploitation et hors exploitation).

D’où vient l’argentet à quelles finalités il est employé. A quoi sert un bilan fonctionnel ? La capacité d'autofinancement (CAF) : définition, calcul et intérêt. La capacité d’autofinancement désigne l’ensemble des ressources internes générées par l’entreprise dans le cadre de son activité qui permettent d’assurer son financement.

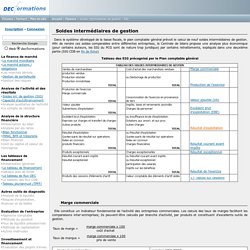

Nous étudierons dans cet article de Compta-Facile la capacité d’autofinancement (CAF) : qu’est-ce que la capacité d’autofinancement ? Comment la calculer ? Pourquoi ? Comment interprêter une CAF ? Besoin d'un expert-comptable ? 1. Soldes intermédiaires de gestion - SIG. Dans le système développé de la liasse fiscale, le plan comptable général prévoit le calcul de neuf soldes intermédiaires de gestion.

Afin de rendre ces soldes comparables entre différentes entreprises, la Centrale de bilans propose une analyse plus économique (pour certains auteurs, les SIG du PCG sont de nature trop juridique) par certains retraitements, expliqués dans une deuxième partie (SIG CDB en fin de fiche). Tableau des SIG précognisé par le Plan comptable général Marge commerciale Elle constitue un indicateur fondamental de l'activité des entreprises commerciales. Les soldes intermédiaires de gestion - SIG. Les soldes intermédiaires de gestion (SIG) permettent d’analyser le résultat de l’entreprise en le décomposant en plusieurs indicateurs importants, ce qui permet d’obtenir de l’information sur l’activité d’une entreprise et la formation de son bénéfice (ou déficit).

Le calcul des soldes intermédiaires de gestion s’effectue à partir des mêmes éléments que ceux qui figurent dans le compte de résultat : les charges et les produits. 1. Utilité des soldes intermédiaires de gestion (SIG) Les soldes intermédiaires de gestion permettent de comprendre la construction du résultat en identifiant et mettant en valeur quelques indicateurs clés tels que la marge, l’excédent brut d’exploitation ou encore le résultat d’exploitation.

On utilise notamment les indicateurs figurant dans les soldes intermédiaires de gestion pour se comparer aux statistiques du secteur voir directement à des concurrents. Enregistrement d'une vente. Lorsqu’une société effectue une vente de produits finis, de marchandises ou même de prestations de service, elle doit enregistrer au crédit un produit en utilisant un compte de la classe 7.

Cet enregistrement se fait à la date d’émission de la facture adressée au client. Les ventes de marchandises, sont des biens revendus en l’état, et doivent être enregistrées dans les comptes ou sous-comptes du 707. Ventes de marchandisesLes ventes de produits finis, sont des biens qui ont été transformés ou fabriqués par l’entreprise elle-même, et doivent être enregistrées en 701. Ventes de produits finisLes prestations de services sont à enregistrer en 706. Lettrage comptable. Un article de Wikipédia, l'encyclopédie libre. Le lettrage comptable d'un compte (généralement un compte de tiers) est une opération comptable qui consiste à affecter un seul repère à 2 ou plusieurs entrées comptables dans ce compte, la somme des entrées au crédit devant être égale à la somme des entrées au débit.

Le but est d'associer ainsi les opérations (par exemple association d'une facture et de son règlement, ou d'un règlement qui solde 3 factures), et de constater quelles opérations restent sans association. Qu'est-ce qu'un bilan comptable d’entreprise ? Explications. Au cours de vos exercices annuels, vos associés, votre banquier ou l’administration des impôts peuvent vous demander plusieurs documents, dont le bilan de l’entreprise.

Ce dernier est la pièce qui vous sert à répertorier les sources et les utilisations des fonds dont vous disposez pour des périodes de 12 mois. Petite-enterprise.net met à votre disposition les informations principales à connaître à propos de ce document. Définition du bilan d'une entreprise Un bilan est un état de synthèse qui permet de décrire en terme d´emplois et de ressources la situation patrimoniale de l´entreprise à une date donnée. Le bilan prend généralement la forme d’un tableau dont la partie des ressources est appelée "passif" et celle des emplois est appelée "actif". Bien gérer l'enregistrement et classement des pièces comptables. Lorsqu’une entreprise tient elle-même sa comptabilité, elle procède à l’enregistrement des pièces comptables.

Ses justificatifs comptables peuvent prendre différentes formes (factures d’achats, factures de ventes, relevés bancaires) mais ils doivent, dans tous les cas, faire l’objet d’un classement et d’un archivage rigoureux. Compta-Facile vous dévoile les bonnes pratiques à adopter en matière de numérotation et de classement des pièces comptables. 1. Pièces comptables devant faire l’objet d’un classement Traditionnellement, toutes les pièces qui font l’objet d’un enregistrement comptable doivent être classées ; citons notamment : LEXIQUE DE LA COMPTABILITE Lexique comptable, dictionnaire.

Les bases de la comptabilité. Vous trouverez ici toutes les méthodes et techniques comptables, de l’enregistrement des opérations courantes à l’analyse comptable en passant par les flux de trésorerie, les documents de synthèses, la consolidation etc… A quoi sert la comptabilité ? La comptabilité est une matière essentielle permettant d’obtenir une image sincère et fidèle de l’entreprise. Le mécanisme de la partie double en comptabilité. La procédure d’enregistrement des écritures comptables repose sur un mécanisme fondamental : la comptabilisation en partie double des opérations. Compta-Facile vous propose une fiche complète sur la comptabilité en partie double. 1. L’enregistrement des opérations dans des comptes L’activité d’une entreprise se matérialise par divers flux à destination ou en provenance d’autres entités. Ces flux vont venir modifier son patrimoine (à la hausse ou à la baisse).

Exemple : une entreprise vend des marchandises à l’un de ses clients qui s’acquitte de sa dette au moyen d’un chèque. Le taux de marge sur coût variable. Le seuil de rentabilité. Le point mort. Synthèse de l'évaluation du risque d'exploitation. Les seuils de multiples et les paliers de charges fixes. Le problème des charges fixes dans l'évaluation des coûts. La méthode l'imputation rationnelles des charges fices. Méthode du premier entré, premier sorti (PEPS ou FIFO) - compta écritures. Méthode du coût unitaire moyen pondéré ( CUMP ) - compta écritures. Calcul des coûts : détermination des coûts partiels. Calcul des coûts : La méthode des coûts partiels A- Le principe de la méthode des coûts partiels Le coût d’un produit est la somme de la valeur des ressources (charges) utilisées pour fabriquer ce produit.

Par analogie, un coût partiel est une partie du coût global du produit (c'est-à-dire une partie de son coût complet). La méthode des coûts partiels répartie les charges en trois catégories : Les charges variables. Elles varient en fonction du nombre de produits fabriqué ;Les charges fixes spécifiques. Calcul des coûts : détermination des coûts complets. Fiche ressource 4 Le raisonnement marginal. Interaktive und multimediale Lernbausteine. Theme3CoutCompletEleve.docx. ComptabiliteGestionEleve.docx. CoûtCompletDépart.xlsx - Microsoft Excel Online. Theme3CoutCompletEleve.docx. Microsoft OneDrive - Access files anywhere. Create docs with free Office Online. Microsoft OneDrive - Access files anywhere. Create docs with free Office Online.

Microsoft OneDrive - Access files anywhere. Create docs with free Office Online. Cpte de resultat differentiel SR. Chapitre 20 : Le comportement des charges en relation avec le niveau d'activité - Le blog des STMG du Lycée du Bugey. Mise à jour 7 octrobre 2010 L’activité d'exploitation est l’ensemble des opérations de production (biens ou services) réalisées par une entreprise. Celle-ci n'est pas nécessairement stable. Cours de Comptabilité et finance des entreprises - Le coût variable et le seuil de rentabilité. Objectifs : distinguer les charges variables des charges fixes. Charges fixes, charges variables : comment les distinguer ? Quelle utilité ? Le fonctionnement des centres d'analyse. La comptabilité financière - 5 minutes pour comprendre.

Les principes comptables - 5 minutes pour comprendre. 5mn pour comprendre - La cession des immobilisations. Dessine-moi l'éco - Combien une entreprise gagne-t-elle réellement ? Coûts de revient. Enron : histoire d'une faillite. Utilité des normes. Le calcul de la capacité d'autofinancement (CAF) La capacité d'autofinancement ou CAF. La capacité d’autofinancement désigne l’ensemble des ressources générées par une entreprise dans le cadre de son activité et qui permettent de faire face aux besoins de financement. Cet indicateur est calculé à partie des produits encaissables et des charges décaissables et présente une importance particulière en analyse financière.

Compte courant d'associe. Quelles sont les règles de distribution des dividendes? En matière de distribution de bénéfices, chaque société a sa politique. Dans tous les cas, une société ne peut distribuer à ses associés ou actionnaires que ce qu'elle produit : il n'y a pas de distribution possible si l'exercice est déficitaire. Comment calculer le coût d´un stock. Le stock coûte cher.

Mais le stock, qu’il s’agisse de matières premières ou de produits finis, est indispensable au bon fonctionnement d’une entreprise. Comment calculer son point mort ? Comment calculer votre seuil de rentabilité ? Conseils d'experts. Accueil. Quelles différences entre charges directes et charges indirectes ? Les charges incorporées au coût d’un produit ou service sont décomposées en deux catégories : les charges directes et les charges indirectes.

Spé Gestion et Finance : Présentation et débouchés - digiSchool Bac STMG. 6 stmg gf. CH 24 cours. Ch 17 L'analyse de la rentabilité. Ch 16 L'analyse de la profitabilité. Ch 15 Les documents annuels de synthèse en système de base : compte de résultat, bilan et annexe. Ch 14 Dépréciations : évaluation et traitements à la fin de la clôture de l'exercice. Ch 13 Immobilisations : Evaluation et traitements à la clôture de l’exercice. Ch 12 Les régularisations de charges et produits : Evaluation et traitements à la clôture de l’exercice. CH 11 complément.

Ch 11 Les stocks : évaluation et traitements à la clôture de l'exercice. Ch 8 L'organisation des activités au sein du système d'information comptable. Ch7 Articulation des documents comptables. Ch 1 Place de l'information financière dans les processus de l'entreprise. Ch 2 La normalisation financière. Ch 3 La Partie double, le compte et le journal. Ch 4 Relation client fournisseur.

Ch 5 Processus d'investissement et de financement. Ch6 plan de comptes.