Emballages : définition types et enregistrement comptable

Les emballages sont définis comme des objets destinés à contenir les marchandises et livrés à la clientèle en même temps que leur contenu. Il y a trois catégories d’emballages : Emballages perdus : ils ne sont pas récupérés par l’entreprise, ils sont vendus à la clientèle avec la marchandise (bouteilles en plastique, papiers, conserves…). La valeur de ces emballages est intégrée dans le prix de vente. Emballages récupérables non identifiables : ce sont des emballages qui peuvent être récupérés par l’entreprise, mais on ne peut pas les distinguer (bouteilles en verre…).

Affacturage : définition, traduction - Fiche pratique

Définition du mot AffacturageL'affacturage est une méthode de financement et de recouvrement de créances pouvant être utilisée par une entreprise et qui consiste à confier à un organisme tiers (un établissement de crédit spécialisé) la gestion de ses créances afin d'en obtenir, entre autres avantages, un remboursement anticipé. Concrètement, une entreprise qui choisit d'opter pour l'affacturage décide alors de confier toute la gestion administrative des créances à un affactureur et s'évite ainsi toutes les démarches nécessaires pour obtenir le remboursement des créances effectuées auprès d'autres entreprises (l'affacturage ne peut être utilisé pour des créances de particuliers). Autrefois, le recours à l'affacturage était synonyme de mauvaise santé financière pour une entreprise, traduisant la recherche impérative de nouvelles liquidités.

Amortissement linéaire

Formule de calcul de l’amortissement Base amortissable x taux d’amortissement Base amortissable La base à prendre en compte pour le calcul est la valeur brute (valeur d’achat HT + frais annexes) du bien en déduisant la valeur résiduelle.

Les normes comptables et budgétaires applicables aux Offices Publics de l’Habitat (comptabilité publique et de commerce)

Une refonte en cours Instructions budgétaires et comptables applicables aux OPH à comptabilité publique : Les instructions comptables en vigueur pour les OPH à comptabilité publique sont inspirée des normes comptables générales et se rapprochent le plus possible des normes du PCG 99 (remplacé depuis juin 2014 par le règlement ANC n°2014-03). Dans l’attente d’une version compilée des mises à jour de ces instructions, par ailleurs harmonisée avec les instructions des deux autres familles HLM et des OPH à comptabilité de commerce, il est nécessaire de se référer aux instructions codificatrices M31 de novembre 2006 et d’y ajouter les mises à jour annuelles accessibles en ligne sur le site collectivite-locales.gouv.fr : Mises à jour annuelles

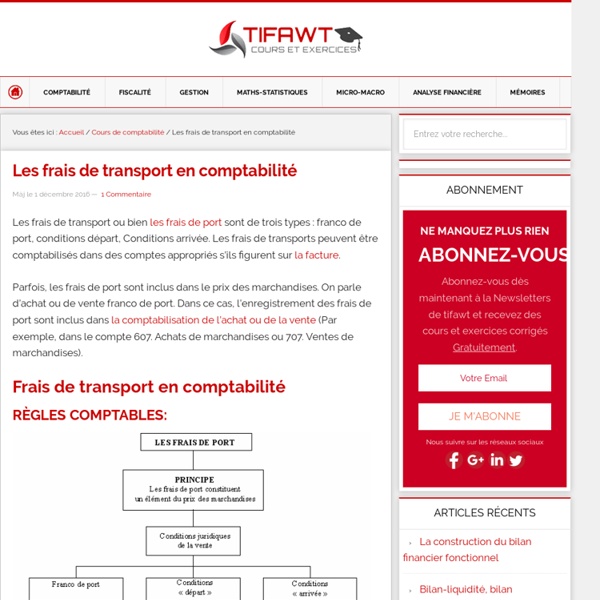

Enregistrement des frais de port

Les frais de transports peuvent être comptabilisés dans des comptes appropriés s’ils figurent sur la facture. Parfois, les frais de port sont inclus dans le prix des marchandises. On parle d’achat ou de vente franco de port. Dans ce cas, l’enregistrement des frais de port sont inclus dans la comptabilisation de l’achat ou de la vente (Par exemple, dans le compte 607. Achats de marchandises ou 707. Ventes de marchandises).

Comptabiliser les rabais, remises, ristournes et escomptes accordés

Différents types de réductions peuvent vous être accordées lors de vos achats. Malgré leurs conséquences identiques, leur comptabilisation n'obéit pas aux mêmes règles. La remise La remise est une réduction habituelle qui peut vous être accordée lorsque vous achetez une quantité importante de produits ou que vous avez un profil particulier.

Définition : Bordereau Dailly

Tout savoir sur la banque et ses services Dictionnaire bancaire et économique : plus de 1300 définitions des termes bancaires, financiers et économiques les plus couramment utilisés. Fiches Pratiques du Jour Assurance des crédits et risque aggravé de santé Mini Quizz Pour un crédit à la consommation, si l'emprunteur est défaillant, le prêteur peut seulement majorer le taux du prêt.

Comment remplir sa déclaration d'échanges de biens

Rappels A l’intérieur de l’Union européenne, vous effectuez la plupart de vos échanges commerciaux librement, sans formalité de dédouanement et sans contrôle aux frontières. Toutefois, vous devez transmettre mensuellement à la douane une déclaration d’échanges de biens (DEB) reprenant l’ensemble de vos échanges intracommunautaires de marchandises. Les informations à renseigner sont en nombre limité et la charge déclarative modulée en fonction du niveau de l'activité de votre société. Circulaire du 2 janvier 2019 relative à la réglementation de la déclaration d’échanges de biens (DEB) entre États membres de l'Union européenne pour 2019, publiée au bulletin officiel des douanes n° 7278 du 18/12/2018

Sécuriser ses créances

Définir la limite de crédit Conditions et modes de paiement Le paiement à la commande Les Délégations de paiement

Quelles sont les dates d'exigibilité en matière de TVA ? - professionnels

L'entreprise peut opter pour le régime de la TVA sur les débits. La TVA est alors exigible à la date de la facturation. La TVA provenant de la vente de biens et celle provenant de la prestation de services deviennent exigibles à la même date. L'entreprise qui opte pour le régime de la TVA sur les débits doit le demander par écrit au service des impôt dont elle relève pour la TVA. L'option s'applique à toutes les opérations pour lesquelles une livraison de bien et une prestation de service sont prévues. Elle prend effet à compter du 1er jour du mois suivant celui au cours duquel elle a été exercée.

Mentions obligatoires sur une facture

Votre abonnement a bien été pris en compte. Vous serez alerté(e) par courriel dès que la page « Mentions obligatoires sur une facture » sera mise à jour significativement. Vous pouvez à tout moment supprimer votre abonnement dans votre espace personnel. Votre abonnement n’a pas pu être pris en compte.

Traiter les impayes de ses clients

Comprendre les raisons de l'impayé Dès l'apparition d'un impayé, c'est-à-dire dès que votre banque vous informe (ou que vous constatez sur votre compte) qu'un chèque ou une lettre de change remise à l'encaissement vous revient impayée (vous est débitée), prenez immédiatement contact avec votre client pour comprendre la cause de cet impayé. Il peut s'agir d'un oubli de votre client, ou votre client a donné instruction à sa banque de ne pas payer, ou pire, c'est directement sa banque qui a pris la décision de ne pas payer.